为认真贯彻落实《楚雄州人民政府关于印发楚雄州进一步优化营商环境促进市场主体倍增实施方案的通知》(楚政通〔2021〕31号)和《楚雄州促进市场主体倍增领导小组关于印发楚雄州促进农业市场主体倍增等8个培育计划的通知》(楚促主体倍增小组发〔2022〕1号),紧紧围绕县委县政府“大抓产业、重抓工业、严抓环保、节约土地”的工作思路,坚持内培外引,激励大众创业万众创新,千方百计把市场主体培育好、发展好,让市场主体多起来、活起来、大起来、强起来,加快形成大企业“顶天立地”、中小企业“铺天盖地”、微型企业及个体工商户“枝繁叶茂”的发展格局,为推动牟定高质量跨越式发展打牢根基。2022年,全县市场主体在2021年净增1630户基础上再提速,净增1978户以上,年末全县市场主体总量突破14367户以上目标。

现制定下发市场主体培育工作指导意见供县级6家行业牵头部门、27家承担市场主体培育发展任务的成员单位和各乡镇人民政府参考使用。

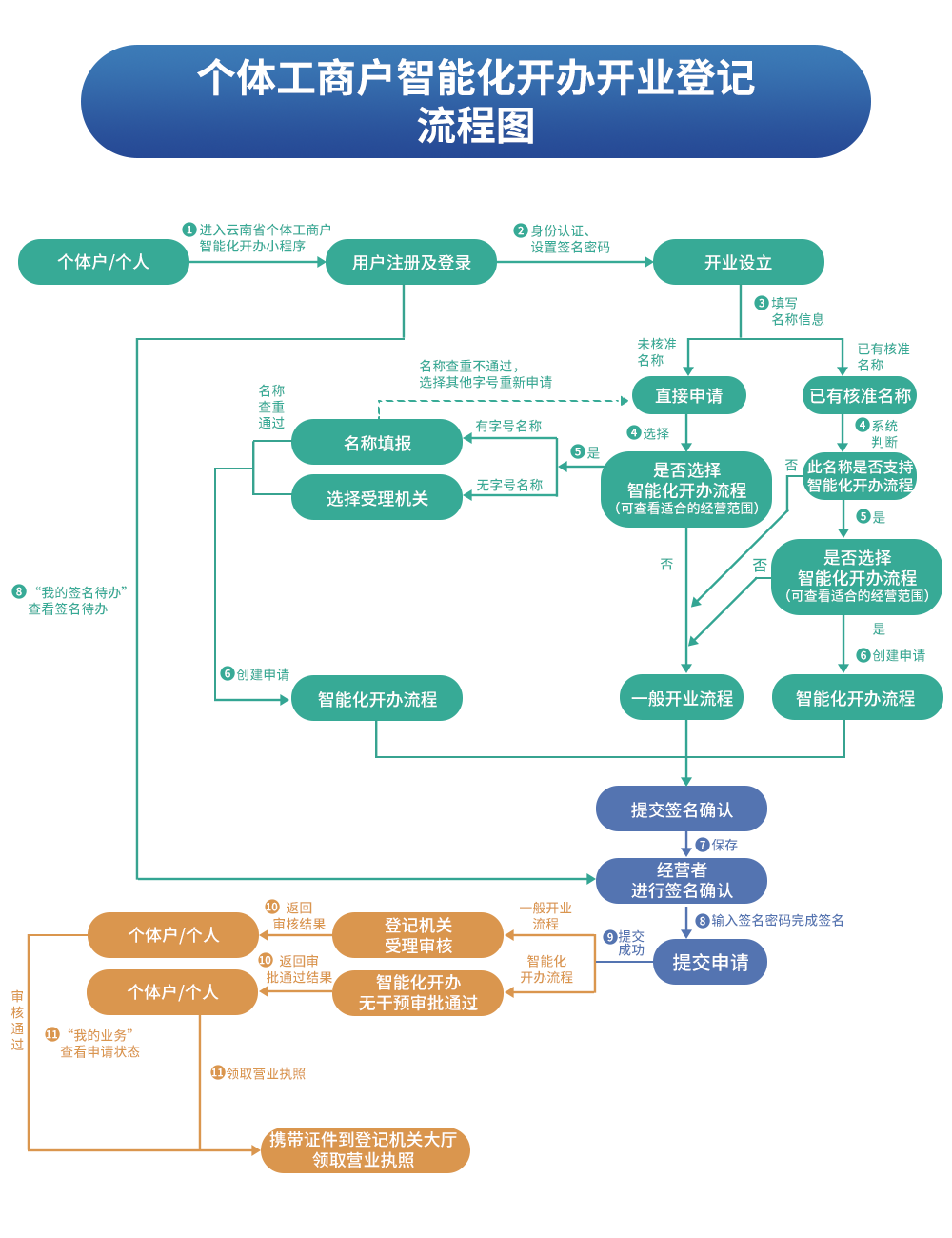

一、办理工商注册登记流程

(一)办理个体工商户流程

(二)办理个人独资企业流程

二、办理个体工商登记和个人独资企业需要提交的材料

(一)办理个体工商户提交材料规范

1.《个体工商户登记(备案)申请书》。

2.经营者身份证件复印件。

◆申请登记为家庭经营的,提交居民户口簿或者结婚证复印件,同时提交参加经营的家庭成员身份证件复印件。

◆香港特别行政区、澳门特别行政区经营者提交当地永久性居民身份证、特别行政区护照或者内地公安部门颁发的港澳居民居住证、内地出入境管理部门颁发的往来内地通行证复印件。

◆台湾地区经营者提交大陆公安部门颁发的台湾居民居住证、大陆出入境管理部门颁发的台湾居民往来大陆通行证复印件。台湾农民提交农民身份有关证明,包括加入台湾农业组织证明或台湾农民健康保险证明或台湾农民老年津贴证明等。

3.经营场所使用相关文件。

4.法律、行政法规和国务院决定规定在登记前须报经批准的或申请登记的经营范围中有法律、行政法规和国务院决定规定须在登记前报经批准的项目,提交有关批准文件或者许可证件的复印件。

注:依照《中华人民共和国个体工商户条例》、《中华人民共和国市场主体登记管理条例》设立的个体工商户申请设立登记适用本规范。

(二)办理个人独资企业设立登记提交材料规范

1.《个人独资企业登记(备案)申请书》。

2.投资人身份证件复印件(在申请书中粘贴身份证复印件即可)。

3.住所相关文件。

4.法律、行政法规和国务院决定规定在登记前须报经批准的或申请登记的经营范围中有法律、行政法规和国务院决定规定须在登记前报经批准的项目,提交有关批准文件或者许可证件的复印件。

注:依照《中华人民共和国个人独资企业法》、《中华人民共和国市场主体登记管理条例》、原《个人独资企业登记管理办法》设立的个人独资企业申请设立登记适用本规范。

三、办理工商登记注册的途径

(一)办理个体工商户途径

1.线上办理:通过“个体工商户智能化开办APP”办理(打开手机微信或支付宝,进入搜索界面,点击“小程序”,在搜索栏中输入关键字“个体工商户智能化开办”搜索)

2.线下登记窗口办理:地址:牟定县政务服务管理局五楼57号、58号窗口办理。

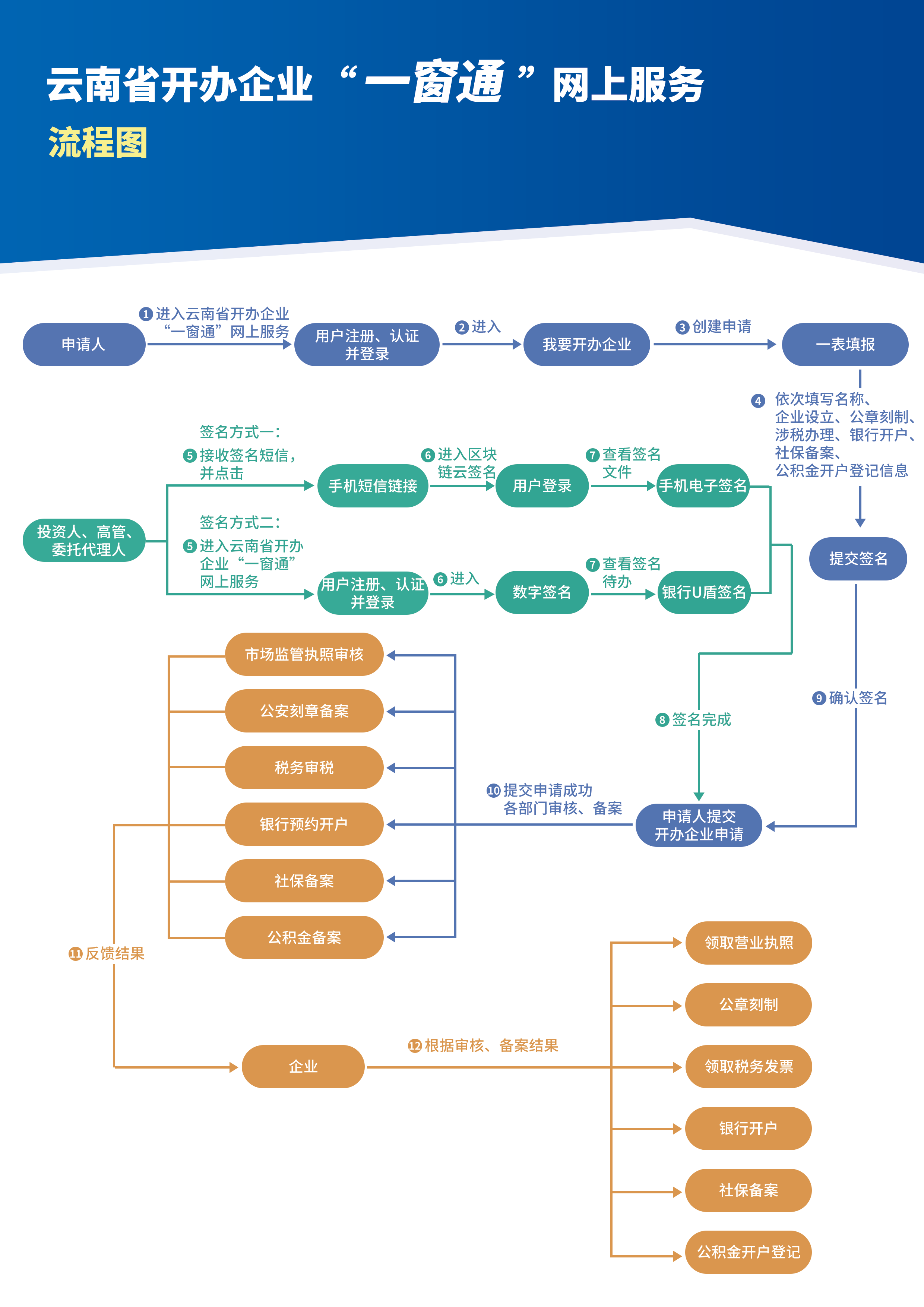

(二)办理个人独资企业途径

1.线上办理:个人登录“云南市场监管网上办事大厅企业开办一窗通”办理。云南市场监管网上办事大厅网址:http://gsxt.ynaic.gov.cn/webportal1/

2.线下登记窗口办理:地址:牟定县政务服务管理局五楼51号、52号窗口办理。

四、市场主体办理涉税事宜时的注意事项及意见建议

(一)办理涉税事宜需注意事项

1.对已实行“多证合一、一照一码”登记的纳税人需携带“多证合一的营业执照”、“法定代表人身份证”原件进行涉税信息确认及实名登记认证;

2.进行信息确认的同时进行注册资本金印花税纳税申报(按照注册资本金的万分之五缴纳印花税,同时享受减半征收及普惠性税收优惠政策。例如:10万元注册资本金,需要缴纳印花税50元,享受减半征收及普惠性税收优惠政策后,最终需缴纳12.5元)及营业执照贴花2.5元/户;

3.从事生产、经营的纳税人在开立存款账户后携带开户许可证复印件1份向税务机关报告。

4.从事生产、经营的企业须将财务、会计制度或纳税人财务、会计核算办法1份报税务机关备案。如果是使用计算机记账的纳税人需将财务会计核算软件、使用说明书复印件1份报税务机关备案;

5.纳税人需要通过银行端扣缴税费的,须与税务机关、开户银行签署扣缴税款协议,需携带经办人身份证件原件进行三方协议签订。

6.纳税人如需领用发票请携带经办人身份证件原件及发票专用章到主管税务机关找税收管理员办理。根据经营情况可使用区块链发票、增值税普通发票(纸质、电子)、增值税专用发票(纸质、电子)、机动车销售发票(机动车经销商)。

7.增值税小规模纳税人(除登记为个体工商户外的私营独资企业、专业合作社、合伙企业)涉及的纳税申报

(1)增值税及附加:按月(季)申报的小规模纳税人,发生增值税应税销售行为,一个月(季)度应税所得额在15万元(45万元)以下的免征增值税,同时免征随增值税征收的城建税及附加费,但需按月(季)进行纳税申报;(财政部税务总局公告2022年第15号规定:自2022年4月1日至2022年12月31日,增值税小规模纳税人适用3%征收率的应税销售收入,免征增值税。)

(2)个人所得税申报

工资薪金个人所得税:如企业有用工需求(含季节性临时用工)发放职工工资的,需按照《中华人民共和国个人所得税法》相关规定通过个人所得税扣缴客户端按月据实全员进行代扣代缴个人所得税申报(5000元及以下的无需预缴税款,但必须申报),次年6月30日前办理个人所得税综合所得汇算清缴;

(3)按季开展企业所得税申报,无实际收入的“零申报”。

(二)个体户转型升级为企业(个人独资企业)后涉税业务的变化

个体户转型升级为企业(个人独资)后,享受和个体户同样的税收优惠政策(包括小规模纳税人“六税两费”减半征收,2021年4月1日至12月31日免征增值税)。此外还包括以下变化:一是办理企业时需要缴纳注册资本印花税及个人所得税纳税;二是仅是增加纳税人按季度申报的办税业务(暂时无实际生产经营无收入的“零申报”,不会操作申报系统的有税务机关税收管理员辅导其申报)。

五、培育发展市场主体的意见建议

(一)建议全县各部门结合“四万三进”、乡村振兴等工作深入群众当中进行动员宣传,一方面讲深讲透申办市场主体对其发展经济、贷款、子女进城上学等方面带来的好处,另一方面宣传好小规模纳税人目前享受的税费优惠政策让其放下思想包袱;

(二)发展市场主体时,建议法人及相关人员的联系方式及号码必须正确且保持畅通,以便税务机关进行申报辅导及政策宣传;

(三)发展市场主体时,建议宣传企业(除个人独资企业外)实行查账征收据实按月(季)进行申报。办理为其他性质的企业时(除一般纳税人外),同样享受和个体户一样的税收优惠,仅只是增加按月申报代扣代缴的工资薪金个人所得税以及按季申报增值税、企业所得税的申报任务,对于无收入的企业以上两项申报均是“零申报”,不会操作的有税务人员辅导申报。

(四)发展市场主体时,建议宣传好所有新办的市场主体“生产经营地址”属于“城镇土地使用税”征税范围(共和镇“四制”范围和建制“镇”的集市)的,需要缴纳房产税、城镇土体使用税(个体户无实际生产经营行为时可办理“停业”,停业期间暂停缴纳“房土税”);其中:“多人一址多照”、“一人一址多照”且生产经营地址属房土税征税范围的,同一地址只征一次房土税;“一人多址多照” 且生产经营地址属房土税征税范围的,按照不同证照的不同地址分别缴税。

(五)发展市场主体时,建议请将相关的涉税事宜及责任义务告知法人,以便法人更好的决策是否意愿成为市场主体。